2017年7、8月以来,随着广州“租购同权”政策的发酵,多个房地产热点城市开始推进鼓励培育建立租赁市场,此前曾经在北京、上海土地市场试点的“竞自持”也被推广到数个城市,成都也成为首批尝鲜的城市。

在9月7日的成都土拍中,“租赁用房无偿移交”和“租赁物业自持”规则被首次加入,几宗土地却仍然高价成交,这让人看到政策面转向的同时,如何把握这个市场中的机会就成为了一个热议的话题。

虽然巨大的市场需求和政策支持让整个市场都对规模化的租赁产业产生了浓厚的兴趣,并且已经有包括政府、投资基金、房企巨头、房地产代理在内的各路资本开始了租赁产业化的尝试,但是对于熟知中国房地产规则的人们来说,租赁产业仍然充满了混沌。“拿地-开发-销售-回款-再拿地”的房地产发展模式已经广为人知,而对租赁产业,“盈利模式是什么?”这个产业真正的基石仍然不甚明晰。

不解决这个问题,租赁就很难从概念成为一个真正的产业。

1

·租赁产业化·

有哪些先天不足?

在许多关于租赁产业的研究报告中都提到在欧美国家,选择租赁作为居住方式的人口比例要远高于中国,以此来论证中国租赁市场的广阔发展空间。在论述这样现象发生的原因的时候,多数将其归因于“欧美国家与中国文化的不同”,认为安土重迁的民族性格是中国人更倾向于购房居住的首要原因。但是这样的说法并不能解释与中国文化相近的日韩同样出现了租赁比率远高于中国的现实。

美剧《老友记》 6个同样租房的年轻人的故事

这种说法颇有倒因为果之嫌,中国租赁市场发展滞后的原因存在于房地产的顶层设计之中,相比产业化程度发达的商品房市场,租赁的一些先天性缺陷让这个领域对于资本的吸引力不足,这才是根本的原因,这也是本轮密集的租赁政策想要解决的问题。

我们来看看,租赁类物业对于资本来说存在什么先天的不足:

,过大规模的资金沉淀。不管是企业拿地自持做租赁,还是与房东订立长期合同之后再包装转租,初期的投入都过于庞大。对于资本密集型的房地产开发企业来说,过高的资金沉淀带来的是现金流的紧张、资金流动速度的停滞和高企的融资成本;而对于房地产之外其他产业的投资者来说,又很难募集如此巨大的启动资金,规模化带来的成本优势将成为空谈;

第二,.租赁的标准化窘境。相比健全的商品房市场,租赁市场仍然充满不确定性,产权的界定、租赁的权益保障、非格式化的租赁合同、不透明的租赁市场都让租赁产品成为了非标产品,非标产品的估价困难、变现和交割困难,更难以建立有效的评估模型;

第三,缺少二级市场。相比拥有庞大二手房市场的商品房来说,出租类物业缺少公开的二级市场,租赁合约无法公开交易,公允价格计算困难;

第四,出租不划算。在大城市租售比悬殊的大背景下,出租显得并不划算。

对于居住者来说租房相比购房的不便之处,在许多其他相关的文章中都有精彩而详细的论述,归根结底一句话:除了居住以外,租房不能享有购房能够享受到的大部分权利。包含并不限于与房屋绑定的公共服务权利、改造房屋的权利、将物业用于金融活动的权利等等。

传统的租赁模式(制图/锐理数据 杜金美)

2

探寻租赁的本质

影子总产生于光明的背后,对租赁市场来说也如此,虽然租赁物业有诸多劣势存在,但是其强大的竞争力依然无法掩盖:

订立租约之后,在出租期内租客按照约定时间给付约定的租金,租客如果违约,则房屋被收回,押金被扣除。

从本质上看,一份典型的出租合同可以看作一份债券,以租期为偿还期,在偿还期内本金和利息,抵押物为现金,并在偿还期内获得房屋的使用权

。

风险小是投资租赁的一大优势,与同样在住房领域中大显神通的房屋贷款支持债券相比,租赁合约的风险较小体现在:

住房租赁多是解决刚性需求,这类需求真实、稳定,而贷款购房的人群中有一定比例的投机人群,租客缴纳房租受到市场波动影响较小;

在住房价格上涨时,房屋贷款支持债券中的借款合约违约的可能性增大。这是因为住房价格快速上涨,借款人倾向于提前还清贷款之后,用房屋再融资,而预期的债券也将随着违约而灰飞烟灭;

租赁合约的抵押物为现金,一般是1~2个月的房租,在空置率得到控制的情况下,腾空的出租屋可以很快再次出租,违约之后造成的损失较小。

所以,在发达国家,在资产证券化(REITs)支持下的租赁市场能够凭借资金优势迅速扩大规模占领市场,虽然产生的利润较薄,但是租赁提供的低风险下的稳定现金流对于规模大、风险偏好弱的大型资金(养老基金、保险、信托等)来说,租赁类REITs是非常理想的投资标的。

3

举个例子

以美国EQR公司为例,该企业成立于1969年,主营业务是公寓租赁,在1993年,其公寓出租业务完成证券化上市,在2001年被纳入标准普尔500成分股。2015年,该公司在美国国内直接或间接持有公寓房间达到10.57万间。2016年EQR总租金收入24.25亿元,利润总额8.56亿美元。同时,EQR旗下物业NOI投资稳定保持在7%以上。

2015年美国公寓REITs持有房间数量(数据来源见图)

EQR营业利润(百万美元)及同比(数据来源见图)

在上市后的23年时间里,依靠上市带来的低成本资金,EQR的年复合增长率达到12.5%,实现迅速扩张的同时,其负债率、利润率都保持健康状态,即使在金融危机中其走势均好于大盘。

EQR股价及标准普尔500指数走势图(数据来源见图)

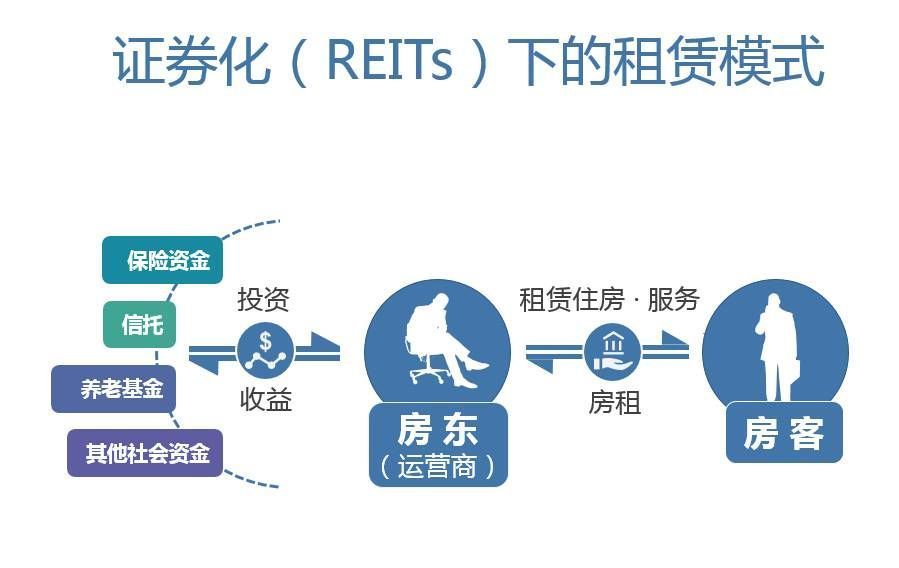

证券化之后,租赁产业资金沉淀高、缺少二级市场等缺陷得以弥补。巨量资金的长期持有对租赁产业的规模化也具有决定性作用,规模化、集中化的租赁物业能够极大地降低租赁产业的运营成本。

国内长租企业的金融介入尝试

实际上,在国内,各类租赁领域类REITs也已经展开,新派公寓在北京CBD区域的森德大厦打造旗舰店,将该店资产分拆为基金发行,预期年化10%~13%。其他的如ABS类金融产品也在进行积极地探索。

REITs模式下的租赁(制图/锐理数据 杜金美)

也有部分资金成立专门针对租赁物业的金融机构,为小型租赁企业提供长租金融支持,在这些小型租赁企业与租客签订租房合约后,凭借租赁合约获得金融机构的贷款支持,提前将合同期内的现金拿到手,房租直接由金融机构收取,机构从中获取利润。

易居房地产研究院严跃进表示:对于物业企业来说,近期的部分证券化产品或者说信托计划,实际上都体现了其真正的目的在于盘活租赁市场背后的现金流,以此为基础做大规模才成为可能。而类似上市的计划,也是为了在租赁市场大改革下获得更大的发展机会,这是此类企业关注的内容。上市既是融资的需要,也体现其在存量物业或租赁物业方面投资的行业领袖地位。

在房地产投机受到打击、住房市场亟待稳定的宏观环境下,租赁能够有效为居住者提供居所、能够为大量空置住房提供,这个拥有巨大市场且模式已经相当明晰的市场受到政策和资本的重视是当然的。

4

市场已在蓄力

所以我们不难看到,包括万科、龙湖、保利、朗诗在内的众多房企,都开始涉足长租市场,而不少初具规模的长租企业也频繁获得投融资。对于房企们来说,发展长租一方面是大势所趋,另一方面,拥有长租产业在拿地、融资等方面都能够为房企创造想象空间。在未来,房企分拆其长租业务上市或专业长租机构被房企收购都可能成为常态。

目前,几个培育租赁市场政策的试点城市,大量租赁用土地开始登上土地市场的舞台。这类土地往往不允许拿地企业直接销售,只能用于租赁。这样的土地政策的出现,不仅有利于增加市场上租赁类物业的供应,加速租赁产业的形成,有利于规模化运营。其较低商品住宅土地低廉得多的价格也有让拿地企业在运营得当的情况下能够有利可图。

所以在这样的趋势下,新的租赁扶持政策的提出,在一定程度上有利于租赁市场的规范化、租赁产品的标准化,清晰划分并保障租客和租赁者双方的权益。出租物业集中化、标准化让资本市场看到了租赁市场的一线曙光。

写在后面

对于正在进行时的资本大规模进入租赁市场,具有积极的现实意义。虽然证券化并不能解决所有的问题,但是对于市场来说显然是一个好的开始。而在这个好的开始基础上,房企们还将做什么样的努力,那就是另一个故事了。

租赁市场的包罗万象远非一篇三千字的文章可以尽述,我们做的无非是抛砖引玉而已。

租赁市场很大,路还很长,谨慎的态度和科学的探索是维系这个市场健康发展的关键。在未来,或许租赁市场真的能与商品房市场分庭抗礼,让被高房价压制的城市活力再次焕发新生。-END-

编辑 |图之

声明 | 锐理原创作品,转载请联系后台

加群 |请关注锐理数据官方微信,后台回复“加群”

锐理数据2017-09-11 21:22:46

锐理数据2017-09-11 21:22:46